Journal 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2020, 2021, 2022, 2023, 2024,

Dernière mise à jour

26-Jui-2025

Pour m'écrire, ou pour s'abonner à la liste de diffusion

Avec sa promesse, faite jeudi au Sénat, d’une économie de plus de 30 milliards d’euros sur le volet « dépenses » du projet de loi de finances pour 2025, le gouvernement Bayrou a franchi un nouveau cap dans sa quête d’économies. La volonté est de ramener le déficit à 5,4 % du PIB l’an prochain, soit un peu plus que ce que prévoyait le gouvernement de Michel Barnier (5 %). Soit un « un effort historique, assurait dès mercredi sur TF1 Amélie de Montchalin, ministre des Comptes publics. C’est le plus grand effort de baisse de dépense depuis vingt-cinq ans ».

Des économies, oui, mais comment ? Le ministre de l’Économie, Eric Lombard, est venu jeudi devant le Sénat présenter ses mesures pour « redresser les finances publiques », à grand renfort de ciseaux et d’amendements. Résultat : une réduction de plus d’un demi-milliard d’euros pour le plan France 2030, programme dédié à la transformation et à l’innovation d’entreprises de secteurs clés comme la santé, l’espace ou la recherche. Mais aussi un coup de rabot de presque 800 millions pour l’Aide publique au développement.

Autre mesure d’économie annoncée, dans un Sénat où l’ambiance était plus chaude qu’un match de rugby : une coupe de 34 millions d’euros sur le budget des Sports.

L’annonce d’un budget des Sports, déjà léger, qui doit se serrer encore la ceinture, n’a d’ailleurs pas fait plaisir aux poids lourds des derniers JO, dont Teddy Riner et Léon Marchand, qui se sont exprimés sur X.

Cette proposition a provoqué une levée de boucliers. « Comment ça, encore ? ! », a réagi Jean-François Husson, rapporteur général du budget, soulignant l’impréparation du gouvernement. « Nous l’avons appris à la dernière minute, et franchement, ce n’est pas sérieux. » Le Sénat a massivement rejeté la proposition du gouvernement, craignant de voir le sport devenir le « grand sacrifié des causes budgétaires et comptables » quelques mois seulement après les Jeux olympiques.

Là où la tension est également montée d’un cran, c’est lorsqu’il a été question de l’Aide publique au développement (APD), on en parlait auparavant. Le gouvernement a décidé de retirer 781 millions d’euros du budget, en ajoutant cette coupe à celle déjà opérée dans la version précédente de Michel Barnier. De quoi fâcher les sénateurs de gauche, qui ont vu dans cette mesure un « renoncement » pur et simple aux engagements internationaux de la France.

Enfin, le secteur culturel peut, lui aussi, faire grise mine puisque le budget du ministère de la Culture pour 2025 prévoit « une baisse nouvelle de 50 millions d’euros », a annoncé Rachida Dati au Sénat. Cette diminution s’ajoute à un coup de rabot de 100 millions d’euros arbitré par le précédent gouvernement en décembre. Le budget total consacré à la culture dans le projet de loi de finances s’élève à 4,45 milliards d’euros. Dans les arbitrages budgétaires, Rachida Dati a néanmoins pu arracher un geste financier fléché essentiellement pour le patrimoine, alors que 5 % des 45.000 monuments historiques en France sont en péril, selon le ministère.

Publié sous : Toute l'Europe mis à jour le 12/8/24

(depuis cet article, un siège vacant en Isère qui était La France Insoumise est passé à "Ensemble" le parti d'Emmanuel Macron)

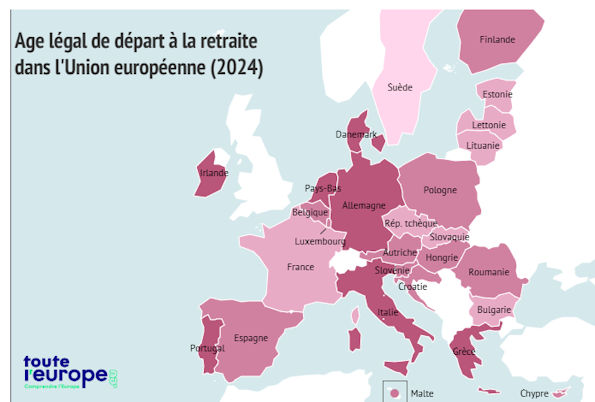

L’âge légal de départ à la retraite dans l’UE varie d’un Etat membre à l’autre. Il s’étale de 60 ans (pour les femmes) en Pologne à 67 ans en Allemagne, au Danemark, en Italie ou aux Pays-Bas.

Plusieurs pays ont mis en place un allongement progressif de l’âge légal de départ à la retraite. Celui-ci a donc évolué depuis le 1er janvier 2025 (voir tableau en fin d’article) : les données de la carte seront prochainement actualisées.

Par ailleurs, ce comparatif ne distingue pas l’âge minimum de départ et l’âge de départ sans décote. Ainsi, l’âge légal de départ est par exemple de 67 ans en Italie, mais la retraite à taux partiel (avec décote) y est possible à moins de 60 ans, à condition d’avoir travaillé 42 ans.

La majorité des Etats membres de l’Union européenne ont un âge légal de départ à la retraite aux alentours de 65 ans. En France, la loi sur la réforme des retraites entrée en vigueur le 1er septembre 2023 fait reculer l’âge de départ à la retraite d’un trimestre chaque année jusqu’en 2030, afin de le porter de 62 ans à 64 ans. Mais les pays européens sont loin d’être dotés de législations équivalentes.

L’âge légal de départ à la retraite peut varier selon le sexe du travailleur, tel que c’est le cas dans un quart des pays de l’UE, et aussi selon le statut professionnel et les exceptions propres à chaque Etat. Tous prévoient des systèmes de retraite anticipée ou au contraire différée, à côté de l’âge de départ légal. Enfin, le départ à la retraite dépend partout du nombre d’années travaillées.

Âge légal est parfois loin de signifier âge réel en termes de départ à la retraite : le second diffère souvent sensiblement du premier. Selon les données d’Eurostat de 2023, il y avait plus de 6,1 millions de personnes âgées de plus de 65 ans qui avaient encore un emploi dans l’Union européenne - un chiffre en constante augmentation au fil des années. Aussi, en 2019 et toujours selon Eurostat, plus d’un quart (27,5 %) des personnes âgées de 65 à 74 ans continuaient à travailler en Estonie, et au moins 17 % de la population de cette tranche d’âge avait un emploi en Lettonie, en Irlande, en Suède, en Lituanie ou encore au Portugal.

| Pays | Âge légal de départ à la retraite (au 1er janvier 2023) |

|---|---|

| Allemagne | 67 ans |

| Autriche | 65 ans pour les hommes, 60 ans et 6 mois pour les femmes |

| Belgique | 65 ans |

| Bulgarie | 64 ans et 7 mois pour les hommes, 62 ans et 2 mois pour les femmes |

| Chypre | 65 ans |

| Croatie | 65 ans pour les hommes, 63 ans et 6 mois pour les femmes |

| Danemark | 67 ans |

| Espagne | 65 ans (plus de 38 ans de cotisations) et 66 ans et 6 mois (moins de 38 ans de cotisations) |

| Estonie | 64 ans et 9 mois |

| Finlande | 64 ans et 3 mois pour les personnes nées en 1959, puis 3 mois supplémentaires par an, jusqu’à 65 ans pour celles nées entre 1962 et 1964 |

| France | 62 ans pour les personnes nées avant septembre 1961 puis 3 mois supplémentaires par an, jusqu’à 64 ans pour celles nées en 1968 et après |

| Grèce | 67 ans (pour 15 ans d’assurance) ou 62 ans (pour 40 ans d’assurance) |

| Hongrie | 65 ans |

| Irlande | 66 ans |

| Italie | 67 ans |

| Lettonie | 64 ans et 9 mois |

| Lituanie | 64 ans et 8 mois pour les hommes, 64 ans et 4 mois pour les femmes |

| Luxembourg | 65 ans |

| Malte | 64 ans pour les personnes nées entre 1959 et 1962, 65 ans pour celles nées après 1962 |

| Pays-Bas | 67 ans |

| Pologne | 65 ans pour les hommes, 60 ans pour les femmes |

| Portugal | 66 ans et 4 mois |

| République tchèque | 64 ans et 2 mois pour les hommes, de 60 ans et 8 mois à 64 ans et 2 mois pour les femmes (âge variable en fonction du nombre d’enfants élevés) |

| Roumanie | 65 ans pour les hommes, 62 ans et 2 mois pour les femmes |

| Slovaquie | 64 ans (pour les femmes, le départ peut être effectué dès 62 ans et 6 mois si elles ont 3 enfants ou plus, 63 ans si elles ont 2 enfants et 63 ans et 6 mois si elles en ont un) |

| Slovénie | 65 ans |

| Suède | Flexible à partir de 63 ans, pension complète à 65 ans |

Au-delà des différences, tous les régimes de retraite en Europe se trouvent confrontés à un problème commun : l’évolution de la démographie.

Le vieillissement de la population modifie négativement l’équilibre entre la population active et les aînés. D’après des projections de Statista en 2022, la population de l’UE pourrait légèrement diminuer en 2050, passant de 445millions d’habitants aujourd’hui à moins de 440 millions. Or, selon des données de la Commission européenne publiées en 2019, l’Union devrait compter environ 40 millions de personnes en moins dans la classe d’âge 15-64 ans et le même nombre en plus dans la catégorie des 65 ans et plus.

Conjuguée à la faiblesse de la croissance européenne actuelle, cette évolution aura d’importantes répercussions en termes de finances publiques.

Aussi, beaucoup d’Etats membres débattent, comme la France récemment, d’une réforme de leur système de retraites afin de financer leurs engagements actuels ou de les ajuster à un niveau pouvant être financé.

Un des principaux leviers à disposition des Etats est le recul progressif de l’âge de la retraite. Pas moins de 16 Etats membres ont ainsi décidé de le reculer dans les années à venir ou commencent déjà à le faire de manière progressive. Avec sa réforme des retraites entrée en vigueur le 1er septembre, la France ne fait donc pas figure d’exception.

En Belgique, par exemple, cet âge passera de 65 ans actuellement à 67 ans d’ici à 2030 (66 ans en 2025). De même, il augmente progressivement au Danemark pour atteindre 69 ans en 2035 ou encore en Espagne pour être de 67 ans en 2027.

Les Pays-Bas, notamment, sont allés plus loin dans leur législation sur l’âge de départ à la retraite : il est lié à l’espérance de vie. A partir de 2024, les Néerlandais devront selon ce principe attendre 67 ans pour prendre leur retraite et à partir de 2025, l’âge légal de la retraite sera augmenté de 8 mois pour chaque année d’allongement de l’espérance de vie. La Slovaquie a également adopté un système similaire, jusqu’en 2030. L’Italie, quant à elle, a gelé l’augmentation progressive de l’âge de départ à la retraite fondée sur l’espérance de vie, jusqu’en décembre 2025.

La Suède, elle, demeure un cas particulier : elle a adopté le principe d’un âge de départ à la retraite flexible, avec la possibilité de toucher une pension à partir de 63 ans. En règle générale, une pension complète ne peut toutefois être perçue avant 65 ans.

Par Valérie Mazuir

Report de l'âge légal à 64 ans, durée de cotisation, pension minimum, carrières longues, pénibilité, régimes spéciaux… tour d'horizon des mesures clés de la réforme des retraites qui entre en vigueur le 1er septembre 2023.

Après l'intense bras de fer entre l'exécutif, les syndicats et les partis d'opposition, la contestée réforme des retraites est entrée officiellement en vigueur le 1erseptembre2023. Depuis la promulgation de la loi mi-avril, administrations et caisses de retraite avaient dû mettre les bouchées doubles pour rédiger, intégrer ou transcrire les nouvelles règles du jeu.

Engagée pour « ramener le système à l'équilibre » d'ici à 2030, cette réforme emblématique du second quinquennat d'Emmanuel Macron s'est heurtée à l'un des plus longs mouvements sociaux des dernières décennies. Manifestations record, grèves, blocages, « casserolades » et cortèges « sauvages » ont rythmé l'hiver. Entre 1,28 et 3,5 millions de personnes ont défilé le 7 mars 2023, au plus fort du mouvement.

L'adoption de la réforme au Parlement, via une procédure 49.3, n'a pas amélioré l'adhésion des Français majoritairement opposés au projet gouvernemental.

LES POINTS CLEFS DE LA REFORME :Dès le 1er septembre 2023, l'âge légal de départ passe donc à 62 ans et trois mois pour les personnes nées à partir du 1er septembre 1961 ; puis sera progressivement décalé de trois mois chaque année, pour atteindre 64 ans en 2030.

La réforme comprend aussi l'allongement à 43 ans dès 2027 de la durée de cotisation pour accéder au taux plein, l'extinction de la plupart des régimes spéciaux, et crée de nouveaux droits, concernant notamment le cumul emploi-retraite ou les carrières longues.

Certaines petites pensions sont revalorisées, de 100 euros par mois maximum, pour les nouveaux retraités et 1,7 million de retraités actuels.

L'âge légal de départ en retraite est relevé progressivement de 62 à 64 ans, en fonction de l'année de naissance, au rythme de 3 mois par année à partir de la génération née en 1961. Il est ainsi porté à 62 ans et trois mois pour les personnes nées à partir du 1er septembre 1961, 63 ans pour celles nées en 1964 ou encore 64 ans pour les personnes nées en 1968.

Les travailleurs handicapés pourront partir en retraite à partir de 55 ans. L'âge de départ à taux plein est fixé à 62 ans pour les invalides.

Pour obtenir une pension « à taux plein » (sans décote), la durée de cotisation requise passera de 42 ans (168 trimestres) actuellement à 43 ans (172 trimestres) d'ici à 2027, au rythme de 1 trimestre par an. Cet allongement était prévu par la réforme Touraine de 2014, mais sur un calendrier moins resserré.

L'annulation de la décote reste maintenue à 67 ans pour ceux qui n'ont pas tous les trimestres requis.

Le montant de la pension de certains parents sera majoré. Cette surcote concerne les mères - et les pères - qui ont atteint une durée d'assurance complète (43 annuités à partir de 2027) un an avant l'âge légal de départ à la retraite (64 ans pour les personnes nées à partir du 1er janvier 1968) et qui bénéficient d'au moins 1 trimestre de majoration au titre de la maternité, de l'adoption ou de l'éducation de l'enfant.

Leur pension de retraite de base pourra ainsi être augmentée d'1,25 % par trimestre supplémentaire travaillé entre 63 et 64 ans, de 2,5 % pour deux trimestres et jusqu'à 5 % pour une année entière.

Cette mesure est censée amortir le choc du report de l'âge légal qui va faire perdre à nombre de mères de famille une grande partie du bénéfice des trimestres acquis au titre de la maternité.

La majoration de pension pour enfants est étendue aux professionnels libéraux et aux avocats.

La retraite ne peut pas être inférieure à un montant minimum pour une carrière complète. À compter du 1er septembre, ce montant est porté à 848 euros brut pour une carrière complète.

Cette revalorisation est indexée non plus sur l'inflation mais sur le SMIC (afin de garantir 85 % du SMIC à la retraite pour un salarié payé au SMIC et ayant eu une carrière complète), et est attribuée au prorata pour chaque assuré, soit 100 euros mensuels pour les carrières complètes et moins pour les autres.

La revalorisation concernera « 200.000 retraités chaque année, soit environ un départ sur quatre » selon le ministère.

Pour les retraités actuels, la revalorisation des faibles pensions concernera 1,7 million de retraités. Avec une mise en oeuvre dès l'automne 2023 pour 700.000 d'entre eux et à partir du printemps 2024 pour les autres, le temps pour les caisses de retraite de recalculer leurs droits (avec effet rétroactif à septembre).

La réforme renforce les droits associés au compte pénibilité, prévu pour les salariés exposés à certaines conditions de travail pénibles, comme le travail de nuit, au chaud, au froid ou dans le bruit. Le compte de pénibilité peut désormais être utilisé pour financer un congé de reconversion professionnelle.

D'autres critères comme le port de charges lourdes, les postures pénibles et les vibrations mécaniques sont pris en compte au moyen d'un nouveau « fonds d'investissement dans la prévention de l'usure professionnelle ».

Chez les fonctionnaires, les « catégories actives » (policiers, pompiers, aides-soignantes…) conservent leur droit à un départ anticipé.

Après des heures de débat à l'Assemblée sur ce sujet, la réforme élargit les conditions d'accès au dispositif des carrières longues, permettant à ceux qui ont commencé à travailler tôt de bénéficier d'un départ en retraite anticipé.

Avant la réforme, un début de carrière avant 20 ans pouvait permettre un départ anticipé de deux ans, et une entrée dans la vie active avant 16 ans pouvait donner droit à une retraite anticipée de quatre ans. Ce dispositif prévoit désormais deux nouvelles bornes d'âge : ceux qui ont commencé à travailler entre 20 et 21 ans pourront partir un an plus tôt, à 63 ans ; ceux qui ont débuté avant 20 ans pourront partir deux ans plus tôt, soit 62 ans ; ceux qui ont commencé avant 18 ans pourront faire valoir leur droit à la retraite quatre ans plus tôt, soit 60 ans ; et ceux qui ont démarré avant 16 ans, six ans plus tôt soit 58 ans.

La durée minimale de cotisations est fixée à 43 ans cotisés pour toutes les carrières longues.

Dans un souci d'équité entre les salariés, la plupart des régimes spéciaux existants sont fermés, en respectant ladite « clause du grand-père ». Autrement dit, à partir du 1er septembre 2023, les nouveaux embauchés de la RATP, des entreprises de l'industrie électrique et gazière (IEG), de la Banque de France, du Conseil économique social et environnemental ou encore les clercs et employés de notaire seront affiliés au régime général.

Ceux qui sont déjà dans un de ces régimes spéciaux peuvent continuer de bénéficier du statut. Ils voient cependant leur âge de départ en retraite décalé de deux ans. Même si cela se fait à partir de bornes d'âge plus basses que celles en vigueur pour la majeure partie des salariés pour nombre d'entre eux.

La réforme assouplit les conditions d'accès à la retraite progressive. Ce mécanisme permet aux travailleurs proches de la retraite de limiter leur activité professionnelle à temps partiel tout en touchant une partie de leur pension tous les mois. On estime que 500.000 personnes bénéficient de ce mécanisme.

L'ensemble des travailleurs peuvent y avoir recours, en particulier les fonctionnaires, alors qu'il était jusqu'à maintenant réservé aux salariés du privé, artisans et commerçants. Du côté des salariés, il devient aussi plus facile de demander cet avantage, car l'entreprise doit expressément justifier son choix si elle refuse que son salarié se mette à temps partiel pour cumuler emploi et retraite.

Les décrets actent le cumul de droits à la retraite supplémentaires pendant la durée de la période de préretraite. Jusqu'à maintenant, la période de cumul emploi retraite donnait lieu à des cotisations mensuelles sans amélioration de la pension de retraite par la suite.

Le rachat de trimestres permet à un assuré de verser volontairement des cotisations afin que des périodes au cours desquelles il n'a pas cotisé soient prises en compte par l'assurance-retraite.

Il est désormais possible de racheter à prix réduit des trimestres au titre d'un stage rémunéré en entreprise jusqu'au 31 décembre de l'année de ses 30 ans. Le rachat à coût réduit de trimestres au titre des études supérieures peut s'effectuer jusqu'au 31 décembre de l'année de ses 40 ans.

A l'image de ce qui existe déjà pour certains régimes de fonctionnaires, les enfants d'un assuré du régime général ont désormais droit à une pension pour chaque parent décédé.

La pension d'orphelin peut être perçue jusqu'à 25 ans sous condition de ressources, notamment pour les étudiants et sans limite d'âge pour les orphelins souffrant d'un handicap supérieur à 80 % avant leurs 21 ans.